手机版|

手机版|

二维码|

二维码|

导读

很多时候,我们都在纠结买房的时机,有些人还会抱着“凑齐首付款说不定房价就降了”的心理,而一再错过买房的最佳时机。正因为错过,又开始羡慕那些看准买房时机的朋友们。

买房确实存在一定的窗口期,今天我们就来盘点一下那些年,我们错过的哪些绝佳购房机会。

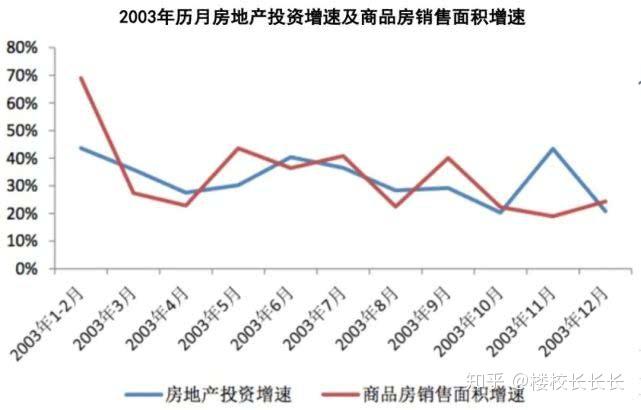

2003年 非典

突如其来的“非典“,使得发展本就不充分的中国楼市按下了暂停键,但在非典之后,中国房地产市场就此进入一个拐点,上涨程度甚至彻底改变国人对于地产的观感。

2003年8月,国务院下发了《国务院关于促进房地产市场持续健康发展的通知》。文件第一条就是:“房地产业关联度高,带动力强,已经成为国民经济的支柱产业”。这明确房地产业的定位,无疑是给仍在挣扎中的地产行业吃下一颗定心丸。

同年,国土资源部发布了《紧急调控土地市场的通知》、《进一步治理整顿土地市场秩序工作方案》两个文件。土地出让自由度下降,土地供应量减少,房屋价格开始走高。另外,多地开始降低首付比例,亦是一大利好,不少地方的购房首付甚至只需2成!

楼市狂飙突进,房地产行业的黄金年代正式拉开大幕。也就是这年,温州炒房团出现了,中国人第一次感受到原来买房也能赚钱。

同年,中国住宅投资历史上首次突破万亿大关。

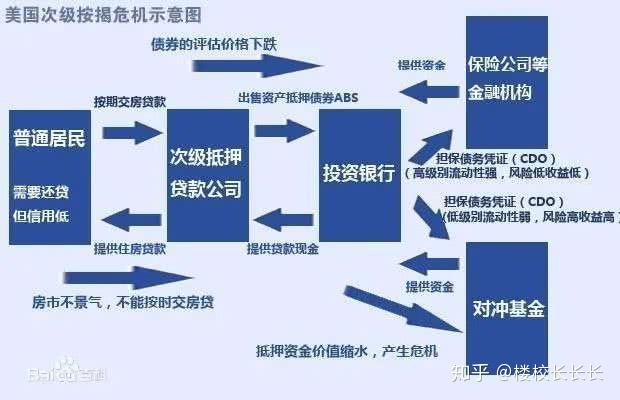

2008年 次贷危机

受美国“次贷危机”影响,这一年疯狂飙涨的房价突然下滑,市场交易量不断萎缩。全国性媒体的房地产版面上“开发商跑路”、“降价促销”的新闻大版面出现。

毕竟“买涨不买跌”,不少的购房者开始选择继续等待,等待房价再度下探,市场回到买方市场。

10月中旬,4万亿元经济刺激计划重磅出台。当天,A股指数上涨10%,集体涨停。劫后余生的地产商纷纷走货出量,在次年的春节活生生制造出一波小阳春。这时候,市场仍然给予了所有的购房者慷慨的时间机会。

2011年 银行收紧

2011年是房地产市场最不平凡的一年。

从年初开始,中央政府连续出台一系列调控政策,加大对房地产市场的调控力度。在调控措施的作用下,投机性需求基本得到抑制,市场交易量明显下降,保障房建设速度加快,市场供求关系进一步改善。

面对国家的房地产调控政策,为了切实防范房地产贷款风险,根据房地产市场形势变化,银行纷纷主动压降房地产贷款规模,对房地产行业的贷款已经出现趋紧的迹象。

在银行收紧带来的资金压力下,全国多家房企实行降价促销,造成房价大面积下降。

结果很快,中国楼市历史上第一个连续24个月的上涨周期悄然来临,房价至此进入飞速增长时期。

2014年 地产寒冬

这一年,报纸频现“房地产行业寒冬”、“全国住宅销量持续下滑”、“全国性房地产日益低迷”等标题。

很多所谓的专家开始放言:大涨之后,必定大跌,中国房价还将持续下降。

但是,2015年初,国家推出“3.30新政策”。随后降息降准、地方解除限购、调整公积金等政策不断刺激楼市,到年末,一些人当初买入的房子价格甚至已经翻了一番。

2016 狂飙前夜

2016年是房地产市场发展最为特殊的一年。

这一年年初,国家调整了首付比例、公积金贷款、限购、户籍等众多政策,引导房产消费。

同时,国家层面支持农民工进城买房,鼓励人才购房政策,以及各地风起云涌的首付贷等各类金融杠杆直接点燃了年初沉寂的房地产市场,空前宽松的购房环境使得三四线楼市回暖,部分一二线楼市走向过热。

中国的房地产在2016年走出了一条真正的大阳线,实现了V形反弹的神话,在房地产开发投资反弹的同时,销售额和销售量破历史记录,销售面积突破了15亿平大关,销售额超过了11万亿的大关。

2020年 现在?

受疫情影响,短期内楼市表现低迷,或在所难免。但从长期看,疫情只是暂时延缓了购房需求,最终决定房价涨跌的仍然是供需关系和调控政策。

过去的事实告诉我们,不跌或者微跌时往往就是一个比较不错的购房时机,指望大跌才买房的往往最终面对的是房价越来越高的残酷现实。

第6次购房的绝佳时机是否已经来临,尚无论断,但此次疫情与2003年发生的非典多少有些相似。

所以,参照以往,此次疫情过后,又会否是一个绝佳的购房窗口期呢?

{kind=link}